“重估”铝业!铝行业正悄然迎来一场重大变革

大摩指出,2025年全球铝材料供应链将经历显著转变:铝土矿从短缺转为平衡,氧化铝供应从短缺转为过剩400万吨,而铝市场则维持25.7万吨的供需缺口。这种差异化的供需格局正在重塑行业利润率结构。

在全球经济格局不断演变的当下,铝行业正悄然迎来一场重大变革。

21日,大摩发布研报,认为随着原材料价格的波动以及全球铝市场供需关系的深刻调整,铝业的利润率有望迎来可持续的扩张,相关企业也将面临前所未有的投资机会。

大摩指出,2025年全球铝材料供应链将经历显著转变:铝土矿从短缺转为平衡,氧化铝供应从短缺转为过剩400万吨,而铝市场则维持25.7万吨的供需缺口。这种差异化的供需格局正在重塑行业利润率结构。

市场格局:从短缺到过剩的转变

过去几年,全球铝市场一直处于紧张状态,原材料短缺问题尤为突出。

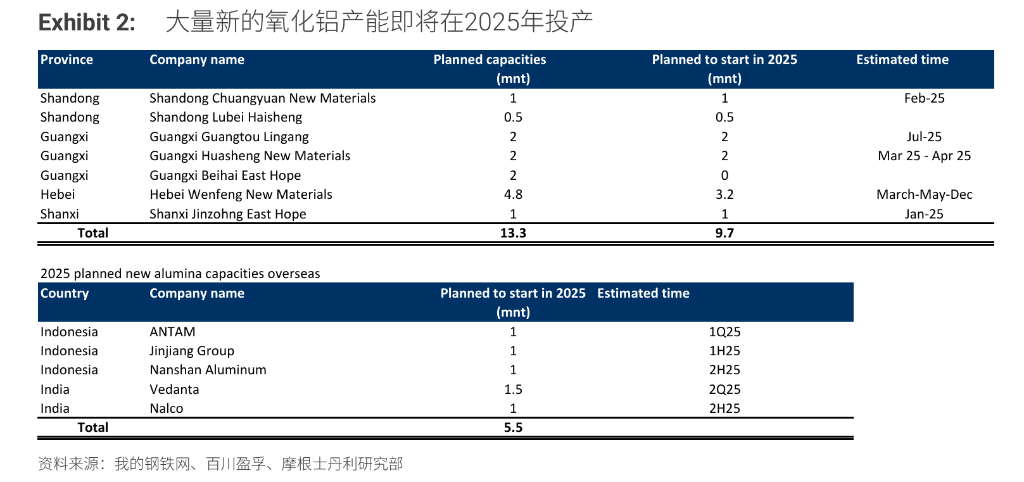

然而,摩根士丹利的研究团队发现,2025年全球铝材料供应链将经历显著转变:铝土矿从短缺转为平衡,氧化铝供应从短缺转为过剩400万吨,到2026年,这一数字将增至1100万吨。这一转变的背后,是中国沿海地区氧化铝产能的大幅增加以及几内亚铝土矿的扩张。

与此同时,铝土矿的供应状况也在改善。随着几内亚等国家铝土矿产量的增加,市场将从2024年的短缺状态逐渐走向平衡。这一变化将对铝行业的成本结构产生深远影响,进而影响到铝生产商的利润率。

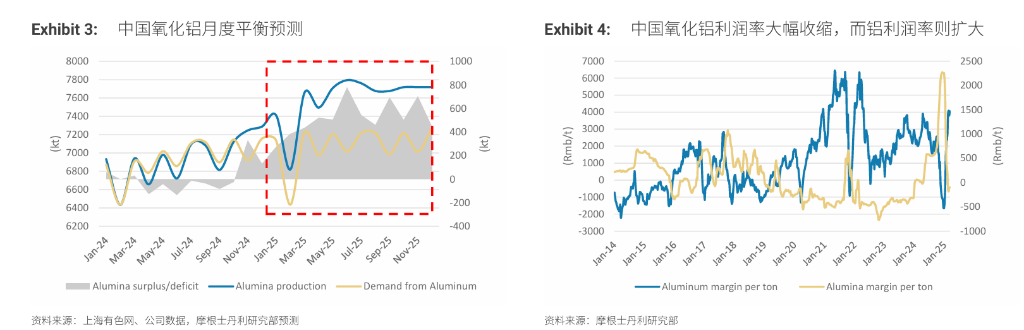

供需关系:全球铝市场的紧平衡

尽管氧化铝市场面临供应过剩,但全球铝市场却呈现出一种紧平衡的状态。

摩根士丹利预计,2025年全球铝市场将出现25.7万吨的缺口,到2026年,这一缺口将进一步扩大至63万吨。这种供需不平衡的局面,主要源于中国铝产能的上限限制以及美国和欧洲闲置产能重启的困难。

大摩指出,中国作为全球最大的铝生产国,其产能已接近4500-4600万吨上限。由于中国的碳中和目标,这一上限不太可能被取消。而美国和欧洲的闲置产能,由于成本和关税的不确定性,重启的可能性也微乎其微。在这种背景下,全球铝市场的供应增长难以满足需求的增长,这将为铝价提供有力支撑。

摩根士丹利的研究报告指出,铝业股票正迎来重估的契机。由于铝供应增长低于需求增长,同时原材料价格因供应增加而下降,铝冶炼商的利润率有望持续扩张。这一结构性变化将推动铝业股票的价值重估,尤其是在过去长期面临供应过剩和利润率低下的背景下。

报告特别看好对铝价比对氧化铝价格下跌更敏感的股票。例如,美国的美国铝业(Alcoa)、欧洲的挪威海德(Norsk Hydro)、中国的宏桥集团(China Hongqiao)和中国铝业(Chalco),以及澳大利亚的South32和Rio Tinto等公司,都将在这一行业变革中受益。

华尔街见闻

猜你喜欢

- 2026-07-30OpenAI首席财务官透露:公司7月年化收入超过整个第二季度

- 2026-07-307月30日热门中概股涨跌不一 拼多多涨3.05%,台积电跌4.48%

- 2026-07-30空客财报盈利大涨,交付量回暖提振全年业绩信心

- 2026-07-30国际投资银行WestPark Capital完成Everbright Digital 800万美元公开募股

- 2026-07-29光大期货0729热点追踪:今晚美联储若突袭加息,你手里的单子怎么办?

- 2026-07-29黑海粮食出口受扰推动小麦期货上涨 俄罗斯拟为运粮船配备重机枪

- 2026-07-29孟加拉国液化天然气接收站设备故障,官方预警天然气供应短缺

- 2026-07-29业绩指标不及预期 SK海力士股价遭遇明显震荡

- 2026-07-29*ST香雪索赔递交立案,符合要求仍可加入

- 2026-07-29傲农生物多项违规引发索赔,投资者索赔窗口开启

网友评论