光大期货:7月16日软商品日报

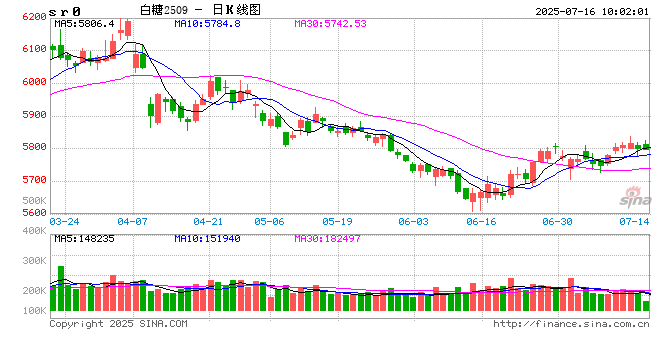

白糖:

消息方面,6月下半月,巴西中南部地区甘蔗入榨量为4270.6万吨,较去年同期的4900.8万吨减少630.2万吨,同比降幅12.86%;甘蔗ATR为131.53kg/吨,较去年同期的140.18kg/吨减少8.65kg/吨;制糖比为53.15%,较去年同期的49.94%增加3.21%;产乙醇19.17亿升,较去年同期的23.22亿升减少4.05亿升,同比降幅17.43%;产糖量为284.5万吨,较去年同期的326.9万吨减少42.4万吨,同比降幅达12.98%。现货报价方面,广西制糖集团报价6030~6100元/吨,部分下调10元/吨;云南制糖集团报价5810~5850元/吨,报价持稳;加工糖厂主流报价区间6200~6800元/吨,少数调整30~50元/吨,涨跌不一。原糖方面,双周制糖比再创新高,但产量、质量方面同比回落,未来巴西产量仍存变数。国内方面,多空交织,市场分歧较大,上方有进口糖压力,下方有基差及原糖止跌支撑,暂时缺少方向,以震荡行情对待。

棉花:

周二,ICE美棉上涨0.66%,报收68.57美分/磅,CF509环比下降0.36%,报收13850元/吨,主力合约持仓环比下降11044手至54.67万手,新疆地区棉花到厂价为15286元/吨,较前一日上涨4元/吨,中国棉花价格指数3128B级为15302元/吨,较前一日上涨7元/吨。国际市场方面,美国CPI数据公布,6月CPI同比上涨2.7%,符合市场预期,核心CPI涨幅低于市场预期。市场预计年内下次降息在9月,年内共降息两次,持续关注相关情况。国内市场方面,昨日郑棉期价重心小幅下移,09合约持仓开始下降,但夜盘走强。此前支撑棉价上行的主要因素一是天气,二是低库存,我们认为支撑因素可持续性有限。新棉丰产预期较强,需求端无明显好转迹象,基本面缺乏共振驱动。综合来看,我们认为棉价上行驱动不足,短期或仍有反复,但中长期来看,棉价重心或将逐渐回落。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

猜你喜欢

- 2026-08-01美股周五早盘涨跌不一,亚马逊大涨14.9%

- 2026-07-31日本央行维持利率不变 警告通胀可能超预期

- 2026-07-31苹果预计本季度将遭遇严重供货紧张

- 2026-07-31A股终于大涨!但今天的盘面,有个信号很不寻常!

- 2026-07-31硬蛋创新早盘涨超9% 科通技术启动A股主板上市辅导

- 2026-07-31光大期货:7月31日金融日报

- 2026-07-31知情人士:美国已对日元进行汇率检查

- 2026-07-317月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

- 2026-07-31壳牌借油价飙升将炼油厂产能开至102%

- 2026-07-31杰克・保罗意欲向终极格斗冠军赛(UFC)发起挑战

网友评论