棕榈油7月MPOB报告解读:报告释放利多 8月延续涨势

卓创资讯棕榈油市场分析师轩东爽

【导语】8月11日马来西亚棕榈油局(MPOB)公布2025年7月棕榈油供需数据,7月马棕供应端增量大于需求增量,符合累库趋势但实际库存大幅低于市场预期,此次报告影响偏多。8月市场利多因素频出,且棕榈油市场需求存在回暖预期,预计8月棕榈油现货价格延续涨势。

7月MPOB报告影响偏空

马来西亚棕榈油局(MPOB)发布的7月棕榈油供需数据显示,7月马来西亚棕榈油产量为181.24万吨,环比增加7.09%;出口量为130.91万吨,环比增3.82%;进口量为6.10万吨,环比降12.82%;7月末马棕库存增至211.33万吨,环比增加4.02%。与此前市场预估数据相比,产量低于预期,出口略高于预期,库存大幅低于预期,此次报告影响偏多,提振当日马棕期价宽幅收高。

7月马棕产量低于预期,产地供应压力不大

MPOB数据显示,7月马来西亚棕榈油产量环比增7.09%至181.24万吨,同比降1.55%,据此前机构预估7月马棕产量增至183万吨,实际产量略低于市场预期,对价格存在支撑。7月棕榈油延续季节性增产周期,其中西马天气条件改善,促进鲜果串生长。而东马局部地区受天气影响,单产出现小幅下滑,全月产量达到近两年次高点。分地区来看,7月棕榈油主产区产量走势分化,其中马来半岛棕榈油产量环比增14.46%至112.74万吨,拉动全国产量增加;东马地区则受局部不利天气影响,沙巴和沙拉越产量分别环比下降4.49%和1.69%,至34.71万吨和33.80万吨。累计数据显示,2025年1-7月马棕总产量为1078万吨,较去年同期略增0.56%。

7月马棕产区呈“西增东减”差异化表现

7月马来鲜果串(FFB)单产区域分化。全国平均单产为1.53吨/公顷,较6月增加5.52%。分地区具体表现如下:马来半岛单产大幅增长13.86%至1.89吨/公顷;但东马地区单产出现下滑,沙巴地区环比下降4.44%至1.29吨/公顷,沙拉越地区单产微降0.83%至1.19吨/公顷。

7月马来CPO出油率环比增加。当月全国平均出油率为19.82%,环比微增0.02个百分点,但较去年同期提升0.38个百分点。分区域来看,三大主产区表现分化:马来半岛环比增0.22个百分点,达到19.77%。沙拉越地区出油率环比提升0.03个百分点至19.90%;沙巴地区小幅回落0.02个百分点至20.43%。本月马来棕榈油延续季节性增产趋势,鲜果串(FFB)单产与CPO出油率整体环比均增加。累计数据显示,2025年1-7月FFB单产达9.35吨/公顷,同比增长1.96%;同期CPO平均出油率为19.57%,较2024年同期略高0.06个百分点。

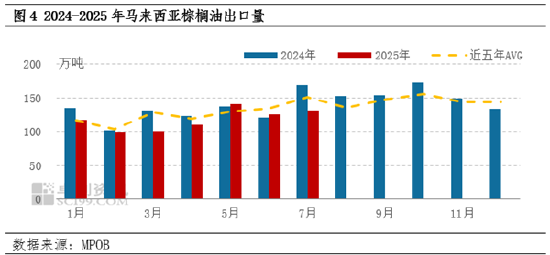

7月马棕出口环比增加

7月马来西亚棕榈油出口量为130.91万吨,环比增长3.82%,对棕榈油价格影响略偏多,但整体出口仍处于近五年同期偏低水平。从需求端来看,7月印度市场采购需求仍是提振马棕出口的主要原因,虽然国际豆棕价差持续收窄,但马棕价格相较豆油仍保持价格优势,印度进口商预估7月棕榈油进口量小幅回落至85万吨。另外,印尼宣布8月上调棕榈油出口关税,部分买家为规避成本增加转向进口马棕。但由于印尼7月加速出口,挤占部分马来市场份额,导致马棕出口增幅有限。

分品种来看,7月马来西亚CPO、PPO出口量环比均增加。其中CPO出口量增长7.42%至33.28万吨;PPO出口量环比增加2.64%至97.63万吨。累计数据看,2025年1-7月马来棕榈油累计出口量为825万吨,较去年同期下降10.33%。

马棕库存低于预期,市场看涨情绪升温

截至7月底,马来西亚棕榈油库存增至211万吨,较上月增加8万吨,环比增长4.02%;较去年同期增15.80%,处于近五年同期最高水平。此次库存符合市场累库预期,但由于马来国内棕榈油消费需求的超预期增长,库存实际增幅较预期值低14万吨,导致市场看涨情绪升温,报告发布后国际棕榈油外盘价格宽幅上调,带动我国进口成本上升,提振国内现货价格走高。

市场利多频出,8月价格或上涨

月初植物油市场迎来多重利好共振,推动棕榈油价格持续走强。除MPOB报告释放利多信号外,豆油出口需求增加、印尼B50生物柴油政策再次推进以及菜系市场原料反倾销等利多消息等因素共同发力,三大油脂接力领涨。

8月棕榈油现货价格或延续涨势。基本面来看,马来西亚市场棕榈油预计延续供需双增格局,虽然季节性增产周期持续,但三季度需求端回暖预期将成为主导价格走势的关键因素:国际市场,印度节日备货需求或逐步启动,棕榈油消费进入传统旺季。最新船运数据显示,前10日马棕出口量环比增长23%-65%,当前主产国库存压力有限,印尼和马来挺价出货,外盘报价走高。国内市场方面,国内买船到港进度或放缓,虽然豆棕价差倒挂加深一定程度上抑制棕榈油国内消费,但开学季临近叠加中秋国庆双节备货周期启动,终端需求有望逐步改善。且在国际市场价格走强的带动下,进口成本持续攀升,或提振8月棕榈油价格上涨。

综上所述,7月MPOB数据利多提振棕榈油价格走高,8月市场利多驱动仍存,预计8月棕榈油现货价格延续涨势,国内现货均价或在9200-9650元/吨之间波动。

猜你喜欢

- 2026-08-01敢跌就敢买!7月超4600亿元资金借道ETF进场扫货,这些板块最被看好(附名单)

- 2026-08-01欧洲股市收窄月度涨幅 诺和诺德与环球音乐重挫

- 2026-08-01分析:市场听到的是鸽派沃什,但他自己的话却暗示可能加息

- 2026-08-01美股周五早盘涨跌不一,亚马逊大涨14.9%

- 2026-07-31日本央行维持利率不变 警告通胀可能超预期

- 2026-07-31苹果预计本季度将遭遇严重供货紧张

- 2026-07-31A股终于大涨!但今天的盘面,有个信号很不寻常!

- 2026-07-31硬蛋创新早盘涨超9% 科通技术启动A股主板上市辅导

- 2026-07-31光大期货:7月31日金融日报

- 2026-07-31知情人士:美国已对日元进行汇率检查

网友评论