聚丙烯:产能继续扩增 区域价差逐步回归

卓创资讯PP分析师 王驰

【导语】进入2025年中国聚丙烯市场整体呈现震荡下行走势,区域价差在供需格局的推动下也逐步收窄。后市来看,在新产能继续投放推动区域供应进一步增长,区域价差仍有收窄预期。

供需格局推动区域价差逐步收窄

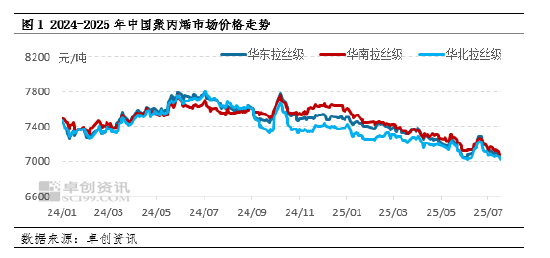

进入2025年中国聚丙烯主要市场走势趋同,三大区市场价格皆呈现震荡下行走势,但区域价差也逐步收窄。以拉丝为例,截至7月18日,华东拉丝均价在7094.29元/吨,较1月月均价下跌4.62%;华南拉丝均价在7125.00元/吨,较1月月均价下跌5.11%;华北拉丝均价在7056.79元/吨,较1月月均价下跌3.40%。华东-华北拉丝价差从1月份的85-150元/吨收窄至25-55元/吨;华东-华南拉丝价差从1月份的(-105)-(-40)元/吨收窄至(-50)-(-15)元/吨。究其原因主要受区域供需格局的推动,但在下游需求波动有限的情况下,供应段对区域价格的影响较为突出。

新产能投放不均区域供应随之生变

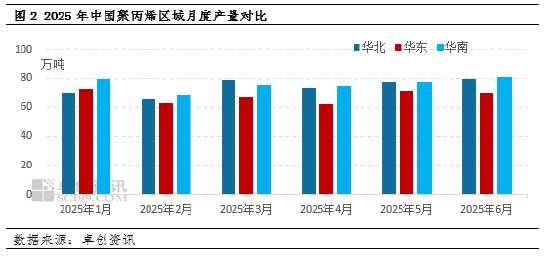

进入2025年中国聚丙烯产能投放仍集中在华北区域。根据卓创方法论,华北区域2月新增内蒙古宝丰二线、4月新增内蒙古宝丰三线、6月新增山东新时代高分子材料(金诚)一线和山东某石化二线、7月新增山东某石化四线共计195万吨产能,位列区域首位,区域供应增速加快。而华南区域仅在6月新增埃克森美孚一期以及二期共计95.5万吨产能,华东区域仅在7月新增镇海炼化四线50万吨产能。新产能投放不均衡,区域供应也出现分化。具体来看,除1月份春节期间华北检修装置较集中,区域月产量缩减不及华东、华南外,其余时间华北区域产量都处在高位对其市场运行拖累明显,华北价格行至洼地,区域间价差突出。但随着内蒙古宝丰、山东某石化等企业布局全国市场,货源陆续调拨至华东、华南区域,对其市场形成冲击,叠加华北、华南区域内新投装置平稳运行,华东、华南聚丙烯市场价格跌速较前期加快,推动区域价差进一步收窄。

后市来看,预计区域价差仍有缩窄预期。就华东区域来看,大榭石化2期一线(45万吨/年)预计7月底投产,二线(45万吨/年)预计8月份投产,新产能释放对华东地区形成冲击,加快华东区域聚丙烯价格下行速度;华北、华南区域8月暂无新产能投放且存量装置检修较多,供应增速预计放缓,区域价格预计仍有收窄可能。

猜你喜欢

- 2026-07-31新云企业Nscale筹备路演,面向投资者推介数十亿美元IPO计划

- 2026-07-31亚马逊云业务营收猛增,收获华尔街高度认可

- 2026-07-31艾紫馨:黄金白银如期反弹 美联储或按兵不动

- 2026-07-31韩股创纪录大涨18% AI交易乐观情绪回暖

- 2026-07-31ST合力泰索赔递交立案,符合要求仍可加入

- 2026-07-31黄金接近区间上沿,等待突破?

- 2026-07-31霍尔木兹海峡航运回暖,但出口瓶颈并未解除

- 2026-07-31黄金股午前延续涨势 灵宝黄金涨逾5%赤峰黄金涨逾4%

- 2026-07-31希音港股IPO:海外流量红利消退、成本费用失控、业绩断崖式下滑 “小单快反”商业模式触及盈利天花板?

- 2026-07-31花旗:料中国平安上半年寿险新业务价值同比升10.5% 纯利增长29%

网友评论